文章来源: 2023-11-26 《联合早报》吕爱丽 oilailai@sph.com.sg,原文标题 《悉看大势:各国争抢电池原料点燃贸易战火》,文章有删减。

图片来源:网络下载。如有侵权,请联系删除。

2023年全球预计将售出大约1400万辆电动车,电动车的市场份额已达20%。有研究预测,2030年以前,电动车占全球汽车销售将超过三分之二,刺激全球电池需求不断增长。然而,电池价格昂贵,是目前消费者却步的主因。国际能源署估计,电池占一辆电动车售价的30%至40%。让电池价格稳步下降,将有助推动电动车的普及。

欧洲方面,一些著名的欧洲车厂也宣布了在当地生产电池材料的投资计划。例如德国的福士伟根(Volkswagen)和比利时金属集团Umicore斥资29亿美元成立合资公司Ionway,计划在2030年之前,每年生产160千兆瓦时电池材料,足够220万辆电动车使用。

相较于镍,锂更是不可替代的关键原料。锂的价格今年来下跌70%,但近年各国抢占电动车商机而争相开采锂矿,已影响到其他方面的应用。

国际能源署(IEA)一份报告指出,印尼的镍产量约占全球的40%,但目前很少用在电动车电池,因为当地生产的是红土镍,还须要额外高能耗加工才能用来制造锂电池。

镍、锂和钴是锂电池的三种主要金属材料,主要产地分布世界各地,很多在新兴市场和先驱市场。

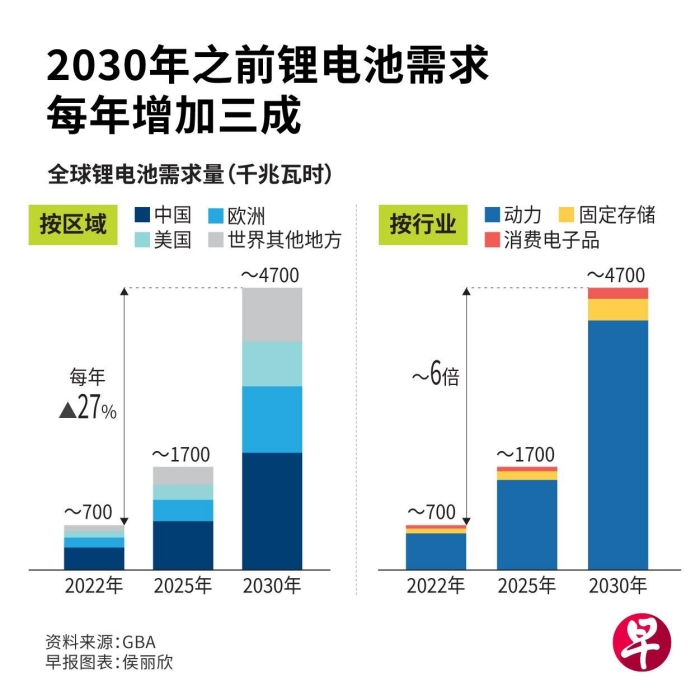

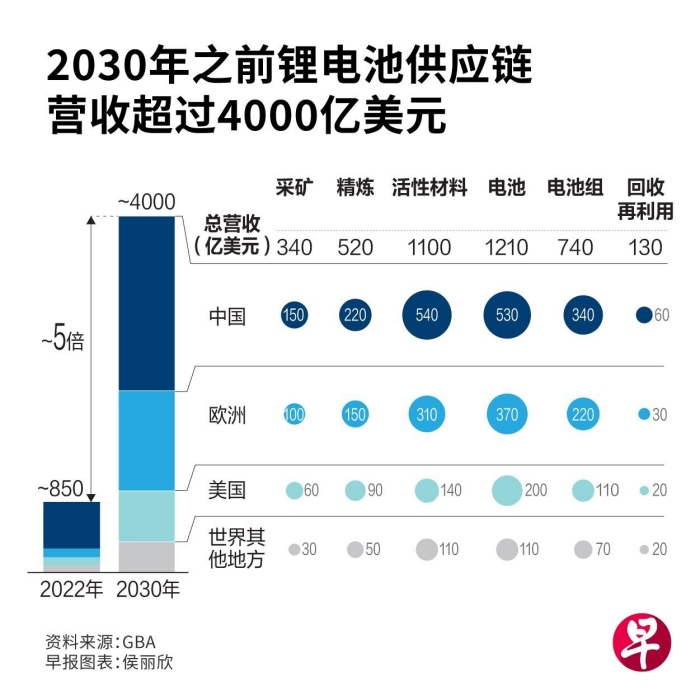

全球电池联盟(Global Battery Alliance,简称GBA)估计,从矿物开采、提炼、电池组装到回收利用,锂电池产业链的营收,从2022年到2030年,每年将增长超过30%,价值将达到4000亿美元,市场规模将扩大至4.7太瓦时(terawatt-hours,简称TWh)。

纵观整个产业链,中国大陆领先全球,主导了电动车生产、电池制造和原料提炼,占据电动车供应链的大部分。“中国企业还从许多蕴藏丰富关键矿产的国家获得原料,例如刚果(Congo)的钴、印尼的镍和阿根廷的锂。”

电池负极材料石墨的生产和出口也牢牢掌握在中国手中,占全球总供应量超过65%。

GBA估算,从现在到2030年,全球至少须要再建120座到150座电池厂,才能满足市场需求。到了2025年和2030年,中国将占全球锂电池供应链营收45%和40%。最近的监管变化以及供应链在地化的整体趋势则将推动欧盟和美国的占比快速扩大。